Analyse fournie par Canada Life

Les banques centrales mondiales ont opéré un changement majeur en 2024 en entamant des cycles de réduction des taux d’intérêt à mesure que l’inflation diminuait. Les taux d’intérêt devraient continuer à baisser, même s’il existe toujours un risque de voir l’inflation repartir à la hausse. Sur la base des données économiques disponibles et en réponse au ralentissement de la croissance économique, la Banque du Canada et d’autres banques centrales en Europe ont commencé à réduire leurs taux avant la Fed. En Chine, des mesures de relance ont été annoncées pour stimuler l’activité, la faiblesse du marché immobilier s’étant propagée à d’autres secteurs. On s’attend à ce que la divergence des politiques monétaires soit un facteur macroéconomique clé. L’avant-dernière réunion de politique monétaire de la Fed en 2024 a été éclipsée par les élections américaines et les investisseurs continueront à évaluer les politiques de la nouvelle administration.

L’année 2025 devrait être plus volatile. Les droits de douane américains pourraient modifier considérablement l’environnement de marché pour les économies dépendantes des exportations comme le Canada, l’Europe et la Chine. Les attentes du marché en matière de croissance mondiale ont également été tempérées par les inquiétudes concernant la santé du consommateur mondial et l’évolution de la démographie. Les secteurs liés à l’intelligence artificielle et à l’énergie durable offrent encore des opportunités intéressantes.

En ce qui concerne le régime RRCID, la performance absolue des Cadence Target Date Funds a de nouveau été forte, avec un rendement allant de 10,3 % à 19,9 % (en fonction de la date cible). En outre, les fonds Portfolio Target Risk ont obtenu des rendements allant approximativement de 9,5 % à 19,7 % (selon le fonds basé sur le risque).Le fonds équilibré socialement responsable a obtenu un rendement de 13,5 %.Ces résultats sont le fruit d’années consécutives de forte activité sur les marchés financiers.

Déclaration prospective de la Canada Vie : Le rendement historique indiqué est celui du fonds distinct de la Canada Vie ou du fonds de tiers sous-jacent. Le rendement passé n’est pas garant du rendement futur.Pour obtenir de plus amples renseignements sur les fonds, communiquez avec la Canada Vie au 1-800-724-3402.

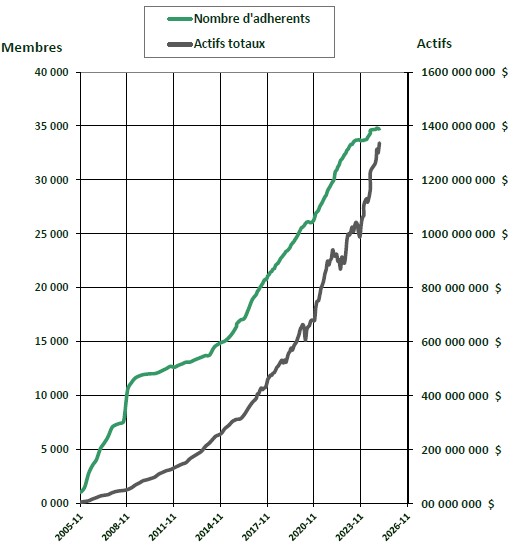

| ACTIFS | MEMBRES | |

|---|---|---|

| 12/31/2024 | 1 300 786 024 $ | 34 758 |

| 12/31/2023 | 1 061 187 672 $ | 33 662 |

| DIFFÉRENCE | 239 598 352 $ | 1 099 |

| CROISSANCE EN % | 23% | 3,26% |

Cotisations annuelles (en dollars)

| 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| 87 085 600 | 150 737 514 | 154 013 674 | 101 281 848 | 177 484 461 |

2024 a été une année de transformation pour l’équipe du RRCID.

Au début de l’année, l’équipe RRCID a examiné ses politiques de sécurité et de confidentialité. Pour combler certaines lacunes identifiées lors de l’audit, un informaticien indépendant a été engagé pour fournir une assistance technique 24 heures sur 24 et pour mettre à jour les systèmes opérationnels et les processus de sécurité de l’organisation.

Une autre priorité de l’équipe était d’améliorer nos relations avec les administrateurs, les dirigeants syndicaux et les membres. Une initiative importante découlant de ce projet a été l’envoi d’un courriel ciblé aux membres âgés de 65 à 71 ans, les informant des options qui s’offrent à eux dans le cadre du RRCID et des conseillers financiers gratuits fournis par la Canada Vie.

La seconde moitié de l’année a continué d’être chargée, le personnel du bureau s’attachant à aider les membres à tirer le meilleur parti de leur adhésion. Il s’agissait notamment de promouvoir l’importance du choix d’un bénéficiaire et de la façon de gérer leurs comptes sur le site Web Ma Canada Vie au Travail.

Une stratégie de communication triennale a été mise en œuvre au début de l’année 2024 dans le but d’améliorer l’engagement des membres et leur compréhension du RRCID. Au cours de l’année écoulée, les tactiques suivantes ont été mises en œuvre pour soutenir cette stratégie :

Vidéos et podcasts : Cette année, six vidéos d’animation bilingues ont été produites. Les sujets abordés étaient les suivants : une introduction au RRCID, comment ouvrir un compte RRCID, comment faire un budget et des conversations financières pour les couples. Pour la première fois, nous avons collaboré avec notre partenaire FirstOntario Credit Union pour produire un podcast vidéo.

Pleins feux sur les membres : Cinq membres de la GRC et de l’AIEST ont partagé leurs histoires de carrière et leurs expériences du RRCID. Les articles ont été présentés sous forme d’encarts dans les relevés de compte de Canada Vie, dans les bulletins d’information du RRCID et sur le site Web.

Communautés de médias sociaux : Le RRCID a ajouté une communauté LinkedIn à ses communautés Facebook et Instagram déjà établies. Ces pages ont connu une croissance régulière et, au cours du dernier trimestre, elles ont vu leur portée et leur audience augmenter.

Site web du RRCID : L’activité d’une année sur l’autre s’est améliorée : les visiteurs, les vues, les sessions et la durée ont tous augmenté collectivement de 30%.

Présentations sur l’intégration des membres : Ce projet pilote, conçu pour aider les membres à tirer le meilleur parti de leur adhésion à la RRCID, a été lancé en octobre. À ce jour, 65 membres y ont participé. Il s’agira d’une présentation mensuelle et le sujet évoluera en 2025.

Collaboration avec les guildes : Chaque mois, nous collaborons avec la GRC nationale en fournissant du contenu RRCID qui est distribué aux membres par le biais des bulletins d’information régionaux de la GRC.

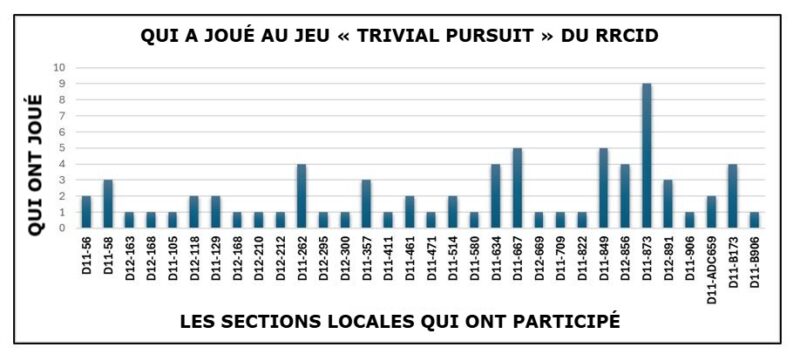

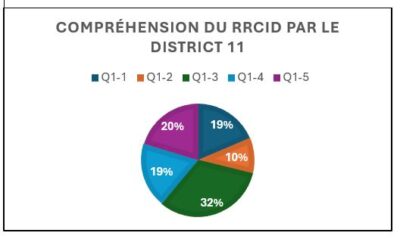

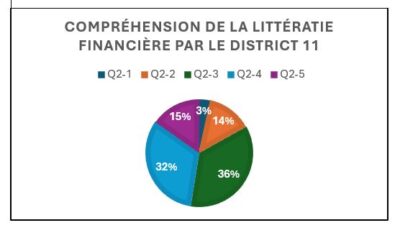

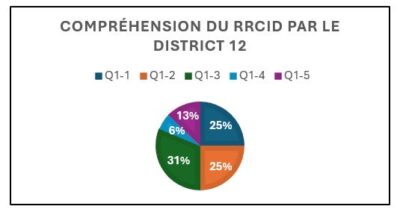

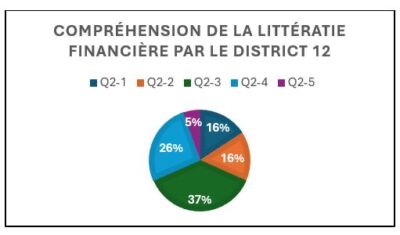

Ce programme à succès, qui utilise une roue de prix, a été lancé lors de la convention canadienne de l’AIEST en octobre. L’objectif était d’engager les délégués dans une conversation sur le RRCID et l’éducation financière. Chaque participant devait d’abord remplir un court questionnaire pour évaluer sa compréhension du RRCID et de l’éducation financière. Ils devaient ensuite faire tourner une roue de six couleurs. Chaque couleur correspondait à un compte RRCID différent, comme au Trivial Pursuit. Une bonne réponse donnait droit à un prix. Les mauvaises réponses donnaient lieu à des discussions sur l’éducation financière et à la possibilité de faire tourner la roue à nouveau. 75 délégués ont participé et l’enquête de suivi a reçu un taux de réponse de 35 % (envoyée à 48 délégués et 17 ont répondu).

En utilisant une échelle de Likert, 1 étant la valeur la plus basse, 5 la valeur la plus élevée

1. Comment évaluez-vous votre compréhension du RRCID ?

2. Comment évaluez-vous vos connaissances financières ?

Présentations de plans personnalisés

Notre objectif est d’aider les membres à mieux comprendre le régime et tout ce qu’il a à offrir. En travaillant continuellement avec les syndicats locaux et les guildes participants, le RRCID fournit des présentations personnalisées qui répondent à leurs besoins. Nous encourageons les conseils d’administration et le personnel des bureaux à y assister, d’autant plus qu’ils représentent les intérêts des membres.

Restez informé :

- En restant au courant des informations importantes de notre bureau et de la Canada Vie

- En lisant notre bulletin d’information mensuel

- En découvrant la mine d’informations sur notre site web, ceirp.ca

- Suivre les communautés de médias sociaux du RRCID sur Facebook , LinkedIn et Instagram.

Communiquez avec Sarah Twomey, spécialiste des communications et de l’éducation du RRCID, pour lui faire part de vos commentaires ou de vos suggestions sur des sujets financiers précis, Sarah@ceirp.ca.

Mise à jour des informations personnelles

La mise à jour de vos informations personnelles protège votre vie privée et vous permet de continuer à recevoir des informations importantes sur votre régime. Mettez à jour vos renseignements personnels, y compris votre adresse électronique, en accédant à votre compte sur le site macanadavieautravail.com ou en appelant le 1-855-729-1839, du lundi au vendredi de 8 h à 20 h (heure de l’Est).